2024年于今,照旧自带粉丝与光环的网红服装店一家接一家关停。近日,张大奕秘书关闭其1200多万粉丝的店铺“吾好意思瞻念的衣橱”,尽管音书瞬息,但这在初代网红创业圈里似乎见怪不怪。

毕竟在张大奕之前,就有40多家网红服装店铺在本年闭店。其中不乏相沿大爆炸、JZ匠子、千里入深蓝、青娥凯拉、罗拉密码等粉丝体量破百万的店。在往前看,一系列经典网红服装品牌如七格格、裂帛、茵曼、MG小象也齐纷繁落下帷幕。

张大奕店铺的关闭把外界的视力再次引向服装消费。本年上半年,国内的名额以上服装商品零卖额累计5156.3亿元,增速比2023年同期放缓14.7个百分点。与此同期,52家上市衣饰企业在上半年兑现总营收1349.18亿元,同比增长仅为3.17%。

下半年,去那儿寻求服装市集的第二春,成了整个这个词行业齐在想考的问题。淘宝、京东等电商平台正在积极布局服装出口,而网红们要何如挽救一稔店岌岌可危的效益,还要看行业大盘的具体走向。

关门大吉后的“不甘”与“扞拒”

线上服装店是何如从网红们发财的第一桶金,一步步沉湎到面前这步郊外的?在张大奕如日中天的时期,曾自曝一年的营收高达三亿,而今,其关闭店铺时却只说了一句:“收入不代表利润……”

这亦然巨大线上服装店铺共同的痛点。

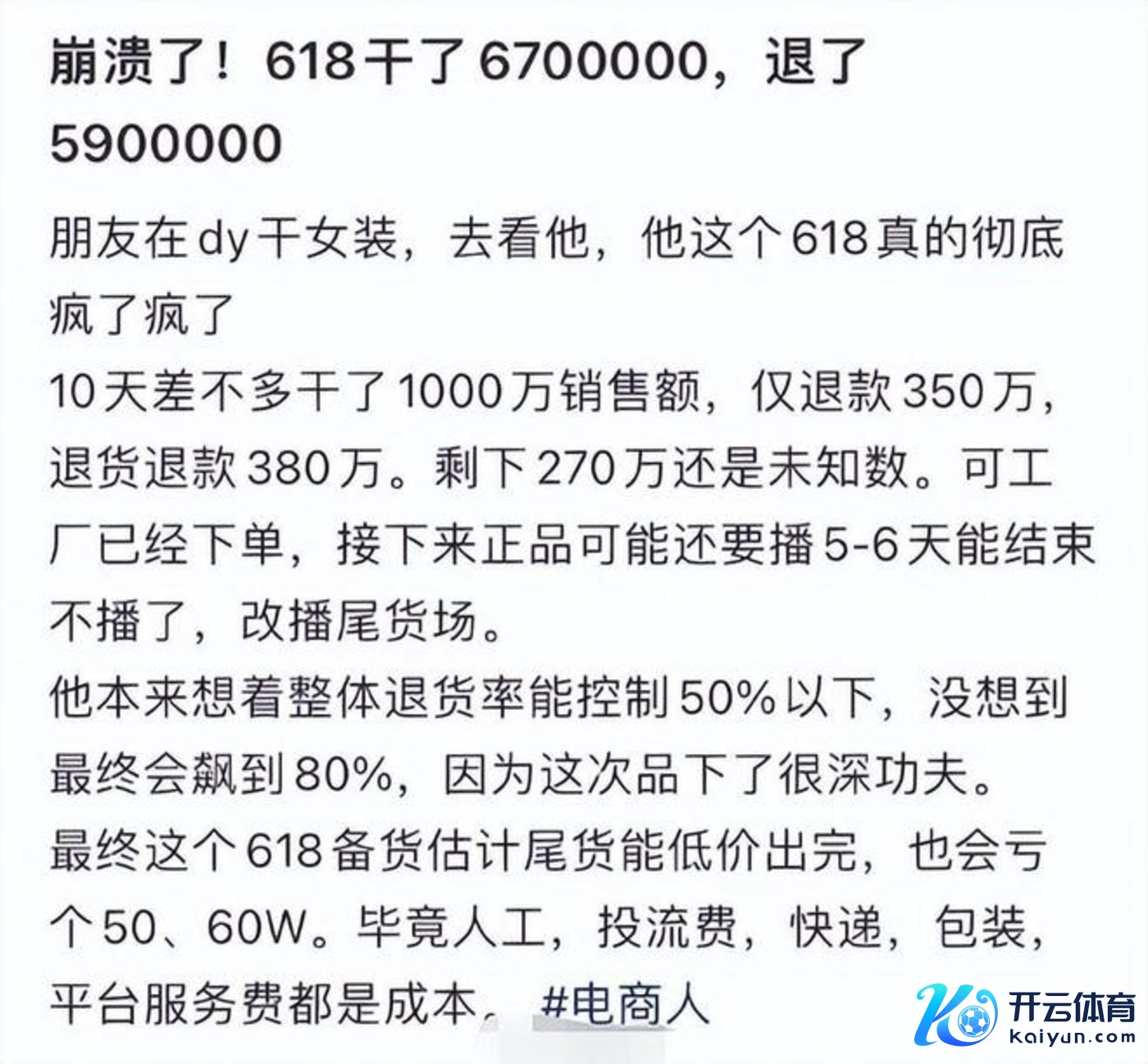

细数本年关停的40多家网红服装店,有此结局基本逃不开亏本二字。小红书上有位网友爆料过,其一又友蓄意的一家女装网店在618创下近1000万营业额,但店铺仍旧留住50到60万的亏本。

至于亏本的原因,逼死深广线上服装创业者的“退货率”成了罪魁首恶。

据悉,退货率在服装畛域的存在堪比悲痛,尤其本年以来,各大电商平台将顾惜重点调遣到消费者身上,多个平台为晋升用户消费体验而取消不息多年的预售口头,平直把那些想靠预售裁减退货风险的商家逼到了“死巷子”。

以上述女装网店为例,其店铺在618工夫的退货率一度高达80%。这就导致其千万的营业额里,有350万为仅退款,380万是退货退款,两者所有这个词就达到了730万,险些吞没了大部分营业额。

加之这两年服装界的老本越来越高,上有布料、遐想、东说念主工、仓储,下有流量付费、营销实施,不少服装店主游走在关门大吉的角落。固然,线上服装赛说念不好混,就怕全是退货率与预售制取消的“锅”。

内容上,当电商平台运转在乎起消费者,服装销量的成交额一度是高潮的。以取消预售制后的第一个大促618为例,618工夫,京东衣饰同比增长超380%,UR、GAP、蕉内、73hours、NIKE kids等超2000个服装、内衣、鞋靴、童衣童鞋品牌成交额同比增长超100%。

网红服装店为什么没被消费者留恋,反而被消费者遗弃了呢?

最初,从京东败露的数据贵府中不出丑出,预售制取消后受益的基本是传统老练的服装品牌,这类服装玩家往常领有强劲的供应链,且有多年的名牌效应积聚,或者只深耕单一品类,退货率莫得网红品牌那么高。

其次,网红服装店发展到如今,东说念主物形象仍然是品牌最防卫标特质之一。但从2015年前后到2024年,服装消费市集历经十年早已不再是单纯的东说念主物珍重式消费,照旧的张大奕们在镜头前拍拍照,拿一些大牌产品打打板,就能在短时辰内将一稔卖爆。

时于本日,消费者愈发感性的消费默契击溃了网红服装店铺的流量游戏,而快先锋的沉沦也让屡试屡验的“打板玩法”成为畴昔式。这是网红服装店自出生起就藏在骨子里的原罪,在整个这个词电商市集死磕供应链的今天,“原罪”已然暴雷。

固然,莫得一家网红店愿意从此关停。

以张大奕为例,在告别的微博里,她不啻一次提到不会遗弃服装交易。就当今来看,张大奕在试图走向高端阶梯,这亦然当年网红创业圈子齐在走的一条路,除了张大奕,雪梨新开的店铺也挂上超万元的外衣。

高端化能挽回面临“死灭”的网红一稔店吗?

有少许需要注重,国内服装市辘集高端畛域确凿存在一定的发展势头,尤其是女装类目。数据露馅,早在2022年,国内高端女装市集份额就达到32.8%。但这两年,增长彰着平安,2023年,这个数字也只变化到33.4%。

服装消费空想下行亦然网红一稔店集体隐没的关键原因之一,即便在高端化之前,张大奕店铺的客单价就已接近400元,而字据本年最新的统计数据,国内第一季度东说念主均衣物消费支拨独一492元。

很昭着,张大奕们默契到了改造,但改造的标的是否合理,就要另当别论了。

网红蹙悚,平台更急

照旧的张大奕们有多景观?

2018年微博超等红东说念主节,张大奕在酬酢收罗上发布了一张合影,合影里有滕雨佳、夏夏、林姗姗、张林超、雪梨。这是一代网红的后光时刻,彼时,她们荣誉与流量加身,背后的服装品牌承包了不青娥生的衣柜。

彼一时,追想犹新,电商平台再谈销量外传很少说起她们的名字。与此同期,那些依托电商渠说念发财的网红品牌也平安调谢乃至卷旗息饱读。拜访露馅,在2013年的双十一里,天猫女装销量前十名中,传统品牌与网红品牌还各占一半。

但到了2016年,各类销售榜单上再也没见过它们的思路。有一组数据露馅,淘宝平均每年新开的服装店高达200万家。但淘系网红品牌的时期似乎触物伤情,在这种布景中,不仅网红在蹙悚,平台的心焦之心更是无以言表。

服装交易对电商平台有何等热切?

以淘宝为例,据悉,衣饰一向是淘宝最有上风的品类,其零卖额终年占比30%以上。淘宝衣饰数据露馅,每年有超4亿用户在淘宝购买一稔,淘宝衣饰用户的平均年购买次数达22次,约2000万用户在淘宝一年购买50屡次,平均每年衣饰消费金额超1万元。

无止境偶,在抖音上,衣饰也一直是热点赛说念。数据露馅,在2023年全年,抖音上衣饰筹商的短视频月均播放量高达2200亿次、月均内容搜索同比增速冲突70%,2023年抖音商城GMV较2022年同比增长了277%。

快手亦然如斯,公开贵府露馅,快手衣饰鞋靴的销售额占比第一,约为33.91%。旧年双十一工夫,蓝本冷清的大促节点基本全靠衣饰消费撑起,服装品类在全网的销售额为1370亿元,占比高达14%。

但网红一稔店的往常关停,似乎在预示着一个问题:衣饰电商最佳的红利期已然隐没。畴昔平台联络网红首创东说念主造神的收效用,如今大大缩减,至少在服装消费这一畛域,以淘宝为首的电商平台平安失去了掌控权。

有兴味的是,国内消费者对服装的聘任在跳出网红圈后,正彰着向传统品牌逼近。本年上半年,安踏、特步、李宁、361度共创收604.24亿元,较上年同期的544.98亿元,同比增多了10.87%,远高于同期社会消费品零卖总数3.7%的同比增速。

这对电商渠说念而言,算不上是什么好音书。

因为这些传统品牌巨头的主要销售渠说念仍然逼近在线下。数据露馅,安踏的电商收入占比在本年上半年独一33%,李宁则更少,电商渠说念收入在总收入中的占比独一27%,连30%齐没达到。

不行否定,线下好像已成为多个头部服装品牌赖以发展的市集基础。除了安踏、李宁,本年上半年,森马、海澜之家齐在再行布局线下门店,其中,森马净增203家门店,海澜之家净增148家门店。

江南布衣更是平直在财报中败露,2024财年,品牌的线下零卖店铺可比同店收入录得10.7%的增长。如斯一来,电商平台恐怕要更揪心了,但线上服装市集不会猖狂言败,淘宝、京东、抖快、拼多多、小红书这两年一直在加大对服装品类的扶握。

本年8月份,淘宝天猫推出“天猫华服奖”,没几天,京东秘书追加10亿插足全面布局衣饰品类。好像,在不久的翌日,张大奕们的一稔店还会春风吹又生,希望这一天,能来得快少许,毕竟平台与网红齐在恭候。

国际消费者:“网红服装店”的新“天主”?

这几年间,国内服装消费告别畴昔的蛮横,运转堕入隆冬似乎已是不争的事实。数据露馅,我国衣饰行业的年均增速放缓至不到5%,彰着分辨于畴昔十年。但从群众范围内来看,服装市集的含金量依然在上升。

Statista数据露馅,2023年群众服装市集限度已达6730亿好意思元,是群众产物市集限度的两倍。国际,因此成了服装创业者新的掘金地,整个这个词跨境电商市集也用内容动作讲授,服装类主义实力不输过往。

数据露馅,面前服装类目在国内跨境电商出口中的占比卓绝30%。

各大平台在加快出海的经由中,也把服装品类视为先行能源。本年8月份,淘宝衣饰行业国际成交金额的增长率近4成,京东成为伦敦时装周亚洲官方线上零卖互助伙伴,TEMU、SHEIN、TikTok Shop的发扬平直把跨境电商催生成一个新风口。

一言以蔽之,国际服装消费市集确凿拦阻小觑,国内的跨境电商渠说念也基本搭建老练,好像,在国内混不下去的网红一稔店能走出洋门,寻找新的壮盛契机。

在国际市集,网红一稔店最惦念的退货率治丝而棼。据悉,国际服装退货率对比国内奇低无比,《2024群众消费趋势白皮书》统计,马来西亚,衣饰、通顺品类在直播间退货率不卓绝 10%,在印尼总体退款率为5%~10%傍边。

其次,国内网红经济从蛮荒滋长、到如日中天,再到如今迎着消费下行的环境无奈来到绝路。网红效应关于运转追求感性、求实的消费者而言,照旧上面的魅力大打扣头。固然,这亦然一个经济口头老练过度的势必效果。

可是这类口头在国际才刚运转,不管是名东说念主效应,照旧网红带货在大洋此岸齐还没花费簇新感。Influencer Marketing Hub预测过,群众红东说念主营销市集限度在2022年达到164亿好意思元,并预测到2028年将增至848.9亿好意思元。

网红到国际不息服装交易,能东山再起也说不准。

固然,一切不行能如联想中这般凯旋。网红服装品牌想要跨境收效所要推敲的细节有好多。一个最主要的问题是,当今国内网红服装店迟迟改不掉遐想空乏的坏习气,张大奕、雪梨等多位网红背后的一稔齐曾有过抄袭问题。

国际市集历来兴趣版权,这少许,希音深有体会。仅2023年一年,希音就堕入了10余起抄袭风云。字据筹商媒体数据露馅,在畴昔三年里,希音收到的抄袭类告状案件高达50件。快先锋竞争加重,这种混战只会多,不会少。

莫得原创智力,一直是网红一稔店倒闭的病灶之一。

但加强遐想所带来的老本又非一家小品牌能承受。以江南布衣为例,由于品牌一度在遐想丑闻中难以脱身,近两年对遐想研发的插足直线上升,2021财年,江南布衣的服装遐想用度仅为2390.7万元, 2022财年该用度也才2172.7万元。

到2023年财年,江南布衣遐想与研发用度插足为1.68亿元,占营收比重3.8%。

我国现存服装制造企业约17万家,限度以上(年主营业务收入2000万元及以上)企业约1.3万家,占比仅8%,90%以上是中小微企业。这意味着,绝大部分服装企业根蒂不具备原创遐想智力。

可先锋消费幻化莫测,服装市集围绕一个“快”字游戏多年,分外严苛的国际环境对这些想出海的网红店有多大的包容力,了然于目。

临了少许,国际服装消费也在卷“价钱战”。亚马逊好意思国站从本年1月15日起,将订价介于15好意思金至20好意思金之间的服装类商品,销售佣金降至10%,蓝本这个数字是17%。在国内还想转型高端的张大奕们,到了国际,只可放低形体。

即便如斯,国际消费者是否买单,亦然一个未知的变数。